我国重防腐涂料行业:石墨烯重防腐涂料打破行业瓶颈,海上风电进一步带动市场需求爆发

2023-03-03 17:25:16

作者:腐蚀与防护 来源:腐蚀与防护

分享至:

-

高耐蚀性树脂和新型颜料、填料的开发是实现重防腐涂料的前提。

-

对金属基体进行认真的表面清理是重防腐涂料的基础。

-

科学的涂装设计要求、涂料配套方案、涂装施工技术是重防腐涂装的关键。

-

严格的质量检测和维护管理是实现重防腐涂装效果的保证。

从应用范围来看,重防腐涂料以其卓越的防护性能,主要应用在船舶、集装箱、石油化工、建筑钢结构、铁路、桥梁、电力和水利工程等诸多关乎国家发展战略和经济命脉的重要领域,重防腐涂料对经济发展起着非常重要的保驾护航作用。从行业分类来看,重防腐涂料一般可分为环氧树脂漆、氯乙烯油漆、氯化橡胶油漆、丙烯酸油漆、氟碳漆、醇酸油漆、有机硅耐高温油漆、无溶剂防腐涂料和特种防腐涂料。

重防腐涂料的分类

| 种类名称 | 主要内容 |

| 环氧树脂漆 | 厚膜型环氧富锌底漆、环氧云铁防锈漆、环氧玻璃鳞片、环氧煤沥青漆、环氧地坪漆 |

| 氯化橡胶漆、丙烯酸油漆 | 氯化橡胶各色面漆、氯化橡胶铝粉防锈底漆、氯化橡胶防锈底漆、氯化橡胶铁红铝粉防锈漆、氯化橡胶船底防污漆;丙烯酸聚氨酯罩光清漆、各色丙烯酸聚氨酯磁漆、丙烯酸道路划线漆 |

| 氟碳漆、醇酸油漆 | 各色氟碳防腐涂料、金属氟碳漆、氟碳外墙涂料;云母氧化铁醇酸防锈漆、各色醇酸船壳漆、各色醇酸磁漆 |

| 有机硅耐高温油漆 | 各色有机硅自干漆、各色有机硅烘干漆、有机硅耐高温绝缘漆、铝粉耐高温漆、消声器耐高温漆 |

| 无溶剂防腐涂料 | 无溶剂环氧玻璃鳞片重防腐涂料、无溶剂环氧煤沥青涂料、无溶剂管道内壁减阻涂料、无溶剂自流平地坪漆 |

| 特种防腐涂料 | 乙烯磷化底漆、无机富锌底漆、水性无机富锌底漆、玻璃漆、模板漆。 |

资料来源:中国重防腐涂料行业发展现状调研与投资战略分析报告(2023-2030年)

重防腐涂料的应用领域

| 种类名称 | 主要内容 |

| 能源工业 | 石油设备、输变电设备、煤矿、水罐、核电、水工设备 |

| 交通运输 | 桥梁、装备车、汽车、火车及铁道设施、集装箱、船舶高速公路护栏、机场设施 |

| 海洋工程 | 海上平台、海上设施、海岸及海湾构造物 |

| 大型工业企业 | 造纸设备、化工厂、水泥厂设备、医药设备、管道、矿山冶炼 |

| 市政设施 | 腐蚀环境中的标志性建筑、煤气管道、天然气管道、垃圾处理设备、饮水设施等 |

根据观研报告网发布的《中国重防腐涂料行业发展现状调研与投资战略分析报告(2023-2030年)》显示,传统防腐涂料主要由塑料制成,污染大、防腐寿命短、耐腐蚀、耐候性不强,老化速度快,在施工后容易出现涂层起泡、涂层的湿附着力、腐蚀性介质在涂层中的渗透等缺陷,因此在实际应用中受到限制。

重防腐涂料是防腐涂料中最具技术代表性和影响力、最有发展潜力的一类防护涂料,也是衡量一个国家涂料工业发展水平的重要标志之一。不论是在日常生活中,还是海洋工程、水处理设备、土木、钢结构及石油化工等腐蚀环境严重行业的防腐蚀领域都有广泛且良性循环的利用,研究其产生原理、应用方向、发展困境和未来趋势成为至关重要的方向。

环氧类重防腐涂料具备高附着力、高强度、耐化学品和耐磨性,是综合性能最高的重防腐涂料,也是目前海洋重防腐领域应用最早、范围最广的重防腐涂料种类之一。对不同的下游应用(金属、石油等),要综合考量不同重防腐涂料的机械强度、加工难易程度、耐热性能及材料的来源和价格等。其中,粘结力、抗老化性能、化学稳定性能对于材料的防腐影响较大。从使用重防腐涂料产品的需求出发,改性后的聚氨酯防腐涂料涂层的机械性能和热稳定性能较好,适用于航天、海洋、汽车等防腐领域;从重防腐涂料本身的性能出发,氟碳树脂含有特殊的C-F基团,赋予了氟碳涂料既有优越的耐候性、耐化学药品性和耐热性,又有优异的防腐性能,是目前长效免维护工程外用涂料和高性能防腐涂料的主要代表。综合来看,聚氨酯重防腐涂料、无机富锌重防腐涂料、氟碳涂料和聚脲重防腐涂料等的发展根据其侧重点不同,在不同的领域得到广泛应用。

其中,船舶涂料和集装箱涂料的进入壁垒较高,一方面,其使用场景均为海洋环境,金属在海洋中腐蚀导致的应力腐蚀断裂(SCC)、氢脆(HE)、腐蚀疲劳(CF)、晶间腐蚀(IC)等会使海工钢结构发生突然断裂,导致海洋环境生态灾难,造成巨大损失。此外,海工产品防腐涂层的提前失效和涂层维修带来的停工损失也相当大。因此,必须采取合适的防腐蚀技术予以解决。

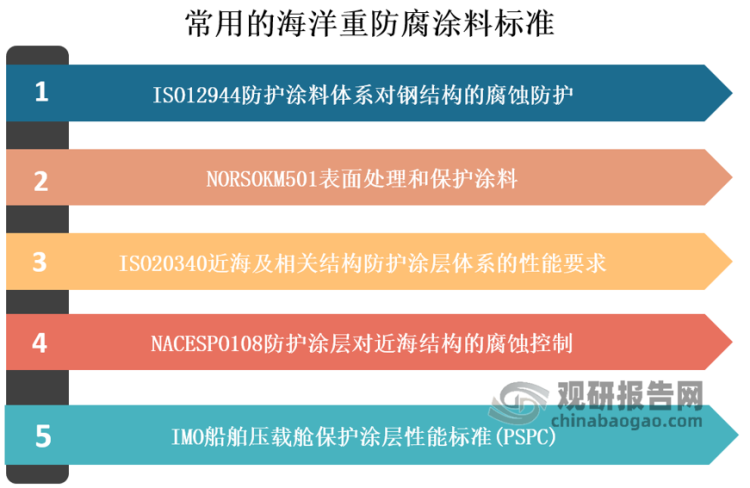

另一方面,这类领域使用的重防腐涂料因技术含量较高,需要满足ISO 12944、NORSOK M501、NACE SPO108和ISO 20340相关防腐标准的要求。

国际知名重防腐涂料主要集中在英国的IP、美国的PPG、丹麦的Hemple、挪威的Jotun及日本的关西涂料等实力雄厚的大公司或靠政府支持的部门,我国海洋重防腐涂料的生产主要集中在青岛、上海、大连、天津、常州、广州及厦门等几家涂料企业,研究工作主要集中在中科院海洋研究所、中科院金属腐蚀研究所、海洋化工研究院、中海油常州涂料研究院、中船725所等研究机构。

目前我国海洋领域重防腐涂料技术与国外发达国家有明显的差距,一些关键技术尚未解决,没有形成具有我国自主知识产权的技术,而且缺少相应的防腐规范和标准,这些都严重影响了海洋工程结构的设计、建造和安全运行。十四五《规划》提出,在东部沿海地区积极推进海上风电集群化开发,预计未来五年重防腐涂料需求有望迎来爆发式增长。

资料来源:中国重防腐涂料行业发展现状调研与投资战略分析报告(2023-2030年)

随着国际产业链转移、国内基础设施建设的推进、“世界制造基地”推动我国地坪涂料快速增长、涂料涂装整体解决方案的理念日益普及,推动了涂料开发和产品升级、环保法规推动新产品开发和进步,均推动了重防腐涂料市场的发展。

另外,“十四五”规划也提出,加强低VOC含量涂料推广,全力打造绿色供应链,推动绿色低碳技术创新。

考虑到重防腐涂料的生产流程与一般快速消费品制造相比截然不同,企业从顾客下订单到交付顾客使用,其纵深远远大于一般性商品,必须借助数字化信息化来打通冗长的销售、生产以及安装服务的链条。

因此,未来数字化和信息化的深度融合将成为重防腐涂料企业升级转型的重要方法,具体表现在从装备、生产的智能化,到计划、检验、物流的数字化,使得重防腐涂料供应链从工艺配方的制定、生产任务的优化排程与下达、生产配料的精准备料与投放、生产过程的执行与控制、生产质量的管控、最后到仓储与物流的管理与追踪这几个方面,都实现重防腐涂料产品的智能化生产与管理。借力智能装备及物联网技术,实现生产效率的提升与绿色制造。

重防腐涂料下游应用需求快速增长,但上游的树脂、颜料、助剂等原材料技术未能被国内企业完全突破,由于受到原材料供应的制约,产能扩张潜力有限,国内生产企业积极与高校和科研机构合作解决这一问题,例如:电网新材料联合实验室由浙江宁波供电公司与中科院宁波材料所联手研发的石墨烯重防腐涂料不仅填补了国内电网防腐涂料技术空白,还打破了国际垄断,目前这种新型涂料已经进入市场推广阶段,预计年产5000吨左右,当前珠海聚碳复合材料有限公司已经掌握了石墨烯重防腐涂料核心技术,其自主研发的石墨烯重防腐涂料,成本低且环保,早已通过3600小时耐盐雾检测,防腐性能远超世界海洋重防腐体系标准,抗腐蚀强,同品质防腐价格比国外进口低20%左右;此外,孚日集团上市公司与青岛宣威涂层材料有限公司自主研发了环境友好型水下固化防腐涂层材料,攻克海洋钢结构的大气和水下部位的防腐蚀的技术难题,突破国外长效防腐的技术壁垒,制备出的可水下固化的长效防腐涂层材料已广泛应用于国家的码头、电厂等的重大建设工程防腐,助力海洋经略发展。

资料来源:中国重防腐涂料行业发展现状调研与投资战略分析报告(2023-2030年)

日常生活应用:随着全球性环境污染的加剧、能源的匮乏和社会公众对环境保护及人类可持续发展的日益关注以及环保政策在我国不断出台和完善,环境友好型重防腐涂料凭借其无毒安全、抗冲击性、柔韧性、防水性优异及可生物降解循环利用等特性在高速公路护栏、煤气管道及其设施(如煤气柜)、气管道、饮水设施、垃圾处理设备等方面的应用逐渐日常化,未来有望逐步替代传统涂料,提升其日常生活的市场使用率。

医疗、农业等应用:重防腐涂料在新兴海洋工程、现代交通运输、能源工业、大型工业、市政设施领域的应用目前仅仅迈出第一步,未来随着生产技术的不断优化、产能的不断扩大、成本下降,医疗设备中应用重防腐涂料可以防范金属被腐蚀水箱或管道长期储水易生锈影响水质卫生等的风险;农业设备应用重防腐涂料可以有效减少农产品的产后损失,减少对土地的污染,落实绿色农业。

工业应用:重防腐涂料未来能够通过改性和可行的水性化工艺等实现性能的进一步提升,中长期有望替代传统防腐涂料在船舶、集装箱、石油化工等领域的应用。因工业领域的需求量大和高技术工艺要求,需要依赖于产能、技术和成本三方的同步优化。借鉴现今在涂料业的应用推广,未来政策、需求以及供给企业方的驱动下,重防腐涂料在工业领域的应用会逐步释放并向纵深发展。

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606-806

- 邮箱:fsfhzy666@163.com

- 腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:8284

腐蚀与“海上丝绸之路”

点击数:6653