开篇:所有卡脖子的尽头,全是材料

工信部2019年调研数据显示,我国130多种关键战略材料中,32%处于完全空白,52%长期依赖进口。

智能终端处理器核心材料进口依赖度70%,高端芯片制造及检测设备材料进口依赖度95%,高端专用芯片领域材料进口依赖度95%。

从高端芯片到航空发动机,从商业航天到可控核聚变,从人形机器人到AI算力基建,所有高端制造的技术迭代、性能突破,最终都落脚于上游材料的创新。材料的性能天花板,决定了下游产业的发展上限;材料的自主可控程度,决定了国家产业链供应链的安全底线。

我们始终坚信:材料强则产业强,材料新则科技新。新材料,是新质生产力的核心底座,是大国科技竞争的终极战场。

这篇报告,我会完整讲透全球新材料的竞争格局、中国产业的发展现状与核心痛点,以及我们独创的、决定中国新材料未来的「三大核心战线」理论,给所有新材料从业者、投资人、产业决策者,一份最完整的产业定调指南。

一、新材料:人类文明迭代的核心里程碑

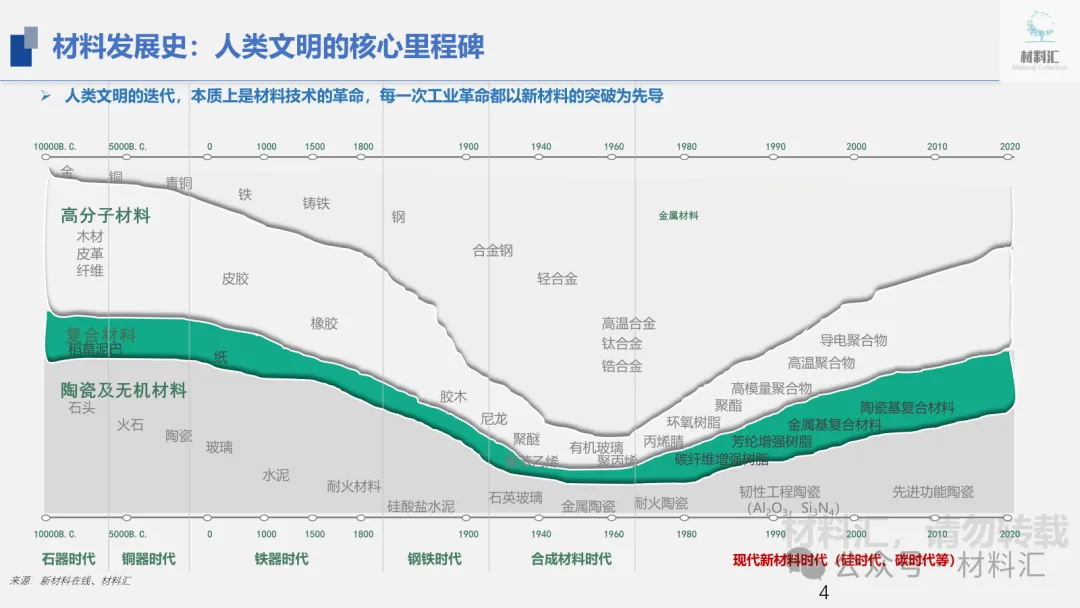

人类文明的迭代,本质上是材料技术的革命。每一次工业革命,都以新材料的突破为先导;每一个时代的命名,都以当时的核心材料为标志。

从10000B.C.的石器时代,到铜器时代、铁器时代、钢铁时代、合成材料时代,再到如今的硅时代、碳时代,人类社会的每一次跨越式发展,都源于材料技术的颠覆性突破。没有青铜冶炼技术,就没有农耕文明的鼎盛;没有钢铁与高分子材料,就没有两次工业革命的爆发;没有高纯硅材料,就没有第三次科技革命与信息时代的到来。

时至今日,新材料已经成为全球科技竞争的核心赛道,发展新材料上升为世界主要经济体的国家行为,被列为21世纪优先发展的关键技术,核心目标就是抢占技术高地、保障产业链供应链安全。

二、新材料的定义、内涵与产业分类

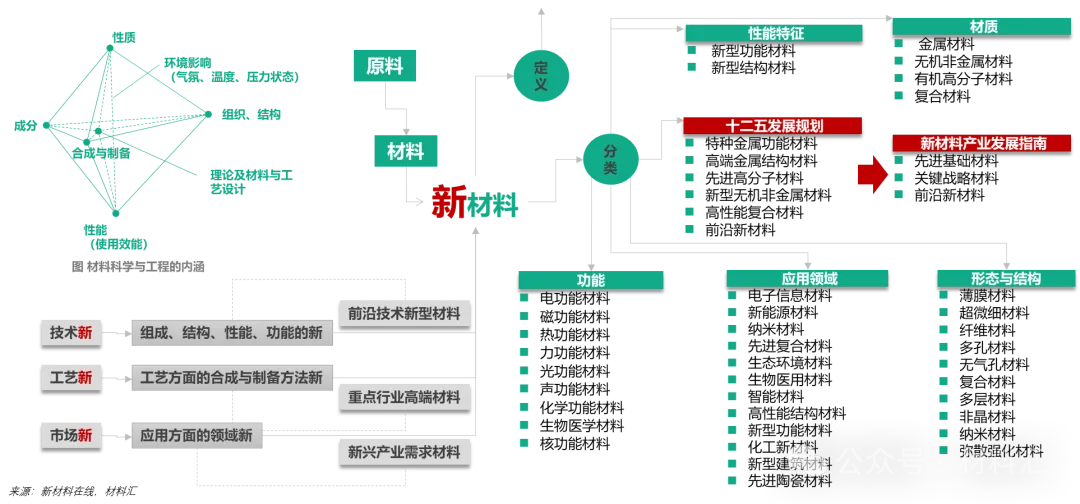

(一)新材料的核心定义

新材料,是指新近发展的或正在研发的、性能超群的材料,具备比传统材料更为优异的性能。其核心创新体现在三个维度:

1、技术新:组成、结构、性能、功能的全新突破;

2、工艺新:合成与制备方法、生产工艺的全新升级;

3、市场新:应用领域、应用场景的全新拓展,适配新兴产业的核心需求。

(二)新材料的主流分类体系

基于不同维度,新材料有三大核心分类方式,也是目前国家产业规划、行业研究通用的标准体系:

1.按材质属性分类

这是最基础的分类方式,分为四大核心品类,也是材料学科的基础划分:

l金属材料:特种金属功能材料、高端金属结构材料等;

l无机非金属材料:先进陶瓷、特种玻璃、人工晶体、新型建筑材料等;

l有机高分子材料:先进工程塑料、特种橡胶、高性能树脂等;

l复合材料:树脂基、陶瓷基、金属基复合材料等。

2.按国家战略规划分类

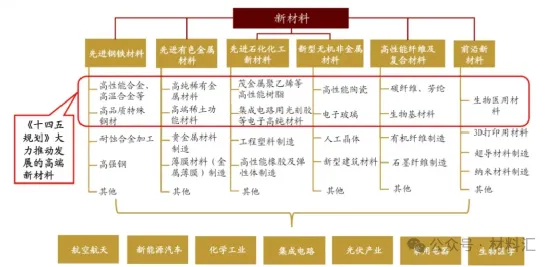

《新材料产业发展指南》明确的三大分类,也是我国产业政策扶持的核心框架:

先进基础材料:先进钢铁、有色金属、化工、无机非金属材料,是制造业的基础原材料;

关键战略材料:支撑高端装备、战略性新兴产业发展的核心材料,是国产替代攻坚的核心战场;

前沿新材料:基于原创性技术突破、处于研发与产业化初期的新材料,是未来产业竞争的制高点。

3.按性能特征与应用领域分类

从产业应用视角,可分为两大核心品类,覆盖全行业应用场景:

新型结构材料:以高强度、高韧性、耐高温、耐磨损、耐腐蚀等性能为核心,主要承担结构承载功能,如高温合金、高强轻型合金、高性能复合材料等;

新型功能材料:以电、磁、光、热、声、化学、生物等功能特性为核心,实现信息、能量的转换与传输,如半导体材料、新能源材料、生物医用材料、智能材料等。

三、全球新材料竞争格局:中国的位置与差距

(一)全球市场:持续高增,形成三级梯队竞争格局

新材料是人类赖以生存的物质基础,是最具推动力的共性基础技术,也是世界各国重点发展的高新技术产业。

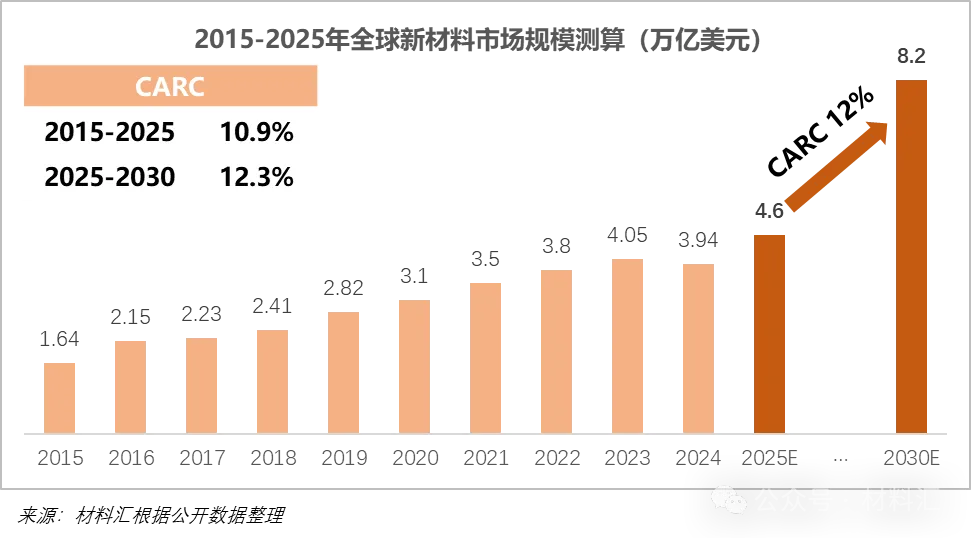

1、市场规模持续爆发

2025年全球新材料产业规模达到4.6万亿美元,2015-2025年十年复合增长率达11%。随着AI、新能源、商业航天等下游产业的快速发展,预计2030年全球新材料市场规模将达到8.2万亿美元,2025-2030年复合增长率达12%。

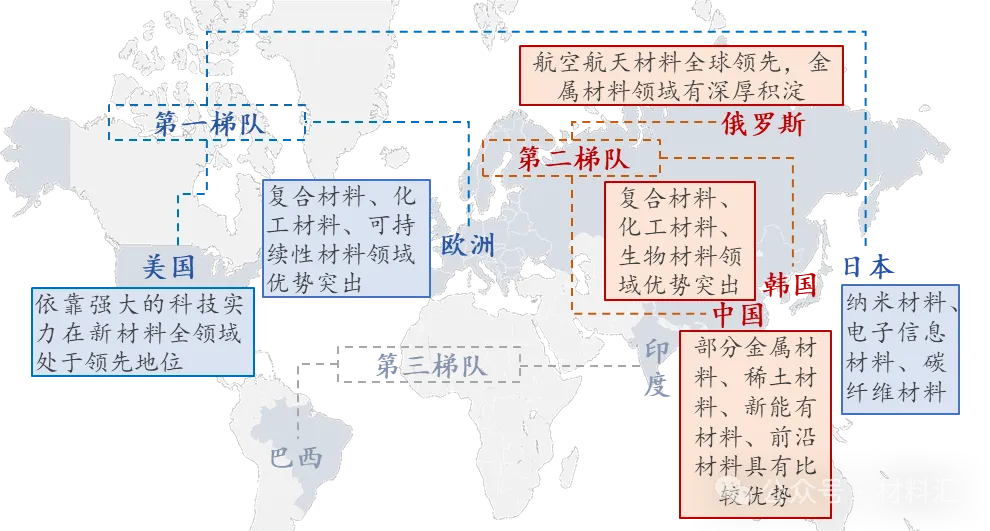

2、三级梯队竞争格局

全球新材料产业发展差距显著,目前已形成稳定的三级梯队竞争格局,核心特征如下:

第一梯队:美国、欧洲、日本。凭借顶尖的基础研究实力、核心技术专利、成熟的产业化体系,占据全球新材料产业的领先地位,多数高端产品处于寡头垄断格局。其中,美国在全领域具备绝对领先优势,欧洲在复合材料、化工材料、可持续材料领域优势突出,日本在高端精细化工、碳纤维、电子信息材料领域垄断性极强。

第二梯队:俄罗斯、韩国、中国。新材料产业处于快速发展阶段,在特定领域形成了自身特色和布局优势。俄罗斯在航空航天材料、金属材料领域积淀深厚,韩国在显示材料、半导体材料领域优势显著,中国则在稀土功能材料、新能源材料、部分金属材料领域具备全球比较优势。

第三梯队:巴西、印度等发展中国家,新材料产业总体发展较为落后,仅在少数资源型材料领域具备一定基础。

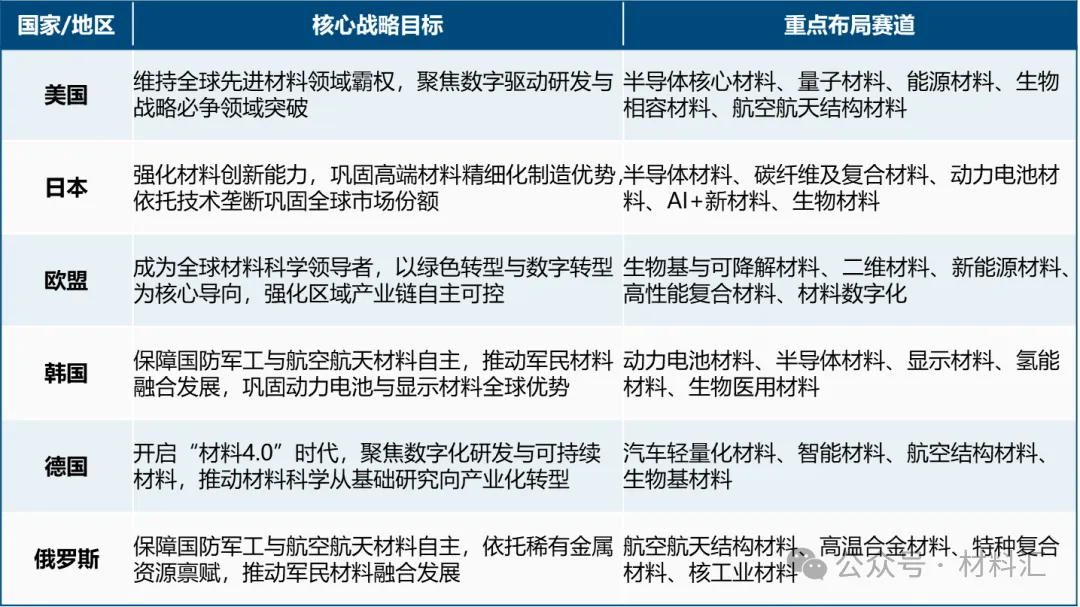

(二)全球各国国家战略布局

为抢占新材料技术的战略高地,世界主要经济体纷纷出台国家级战略规划,投入巨资布局核心赛道,核心布局如下:

(三)中国新材料产业:从跟跑到并跑,全球核心增长极

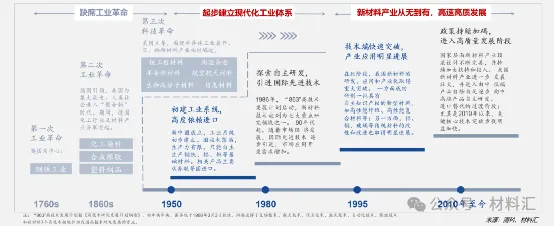

中国遗憾缺席了前两次工业革命,新中国成立后才正式启动工业体系建设,改革开放后,我国新材料产业从高度依赖进口,逐步走向自主研发之路;2010年后,自研产品向核心、高端产品过渡,产业整体进入高质量发展阶段。

1、市场规模领跑全球,成为全球产业核心增长极

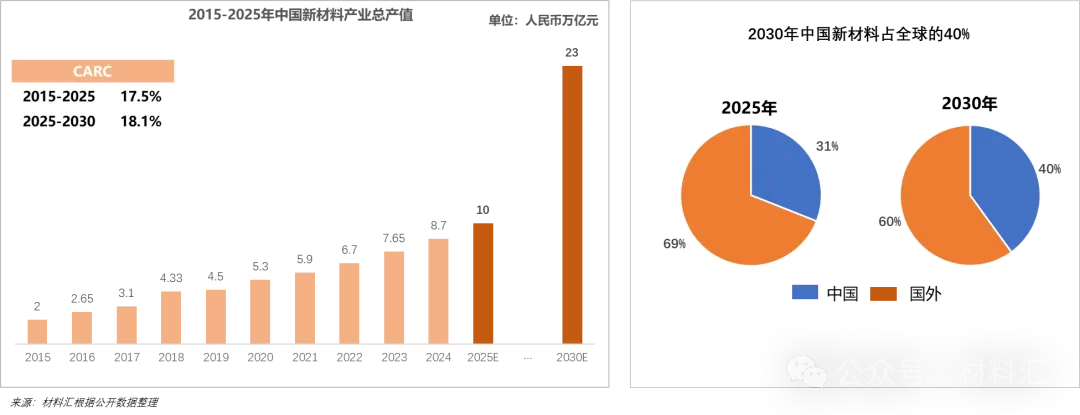

受下游应用需求爆发、国产替代趋势以及政策支持等多重因素驱动,2015年以来,我国新材料产业发展势头强劲,总产值从2万亿元增长至2025年的10万亿元,2015至2025年的年均复合增长率为17.5%,远超全球增长水平。

预计到2030年,我国新材料产业规模将达到23万亿元,届时将占全球市场份额的40%,2025-2030年年复合增长率达18.1%。

2、产业核心优势:体系最全、规模最大、增长最快

经过数十年的发展,中国新材料产业已经形成三大核心全球优势:

已建成全球门类最全、体系最完整的新材料产业体系,覆盖从基础原材料到高端功能材料的全产业链;

已成为全球最大的新材料生产国与消费国,中低端材料基本实现自主可控,规模化生产能力全球领先;

具备资源禀赋、工程师红利、下游应用场景三大核心优势,是全球新材料产业的核心增长极,在全球格局中处于第二梯队,正在向第一梯队加速追赶。

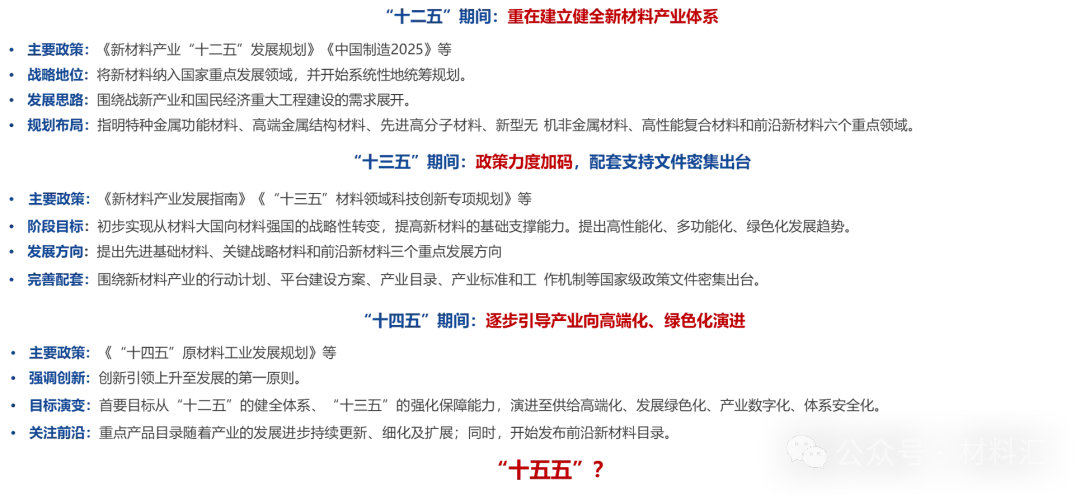

(四)中国新材料产业政策演进:十二五→十三五→十四五→十五五

1、政策体系持续完善,顶层设计不断加码

我国新材料产业政策从“建体系”到“强能力”,再到“高端化、安全化、绿色化”,顶层设计持续完善,扶持力度不断加码:

“十二五”期间:重在建立健全新材料产业体系,将新材料纳入国家重点发展领域,明确六大重点发展领域;

“十三五”期间:政策力度加码,配套支持文件密集出台,提出初步实现从材料大国向材料强国的战略性转变,明确先进基础材料、关键战略材料、前沿新材料三大发展方向;

“十四五”期间:引导产业向高端化、绿色化演进,将创新引领上升至发展的第一原则,核心目标升级为供给高端化、发展绿色化、产业数字化、体系安全化。

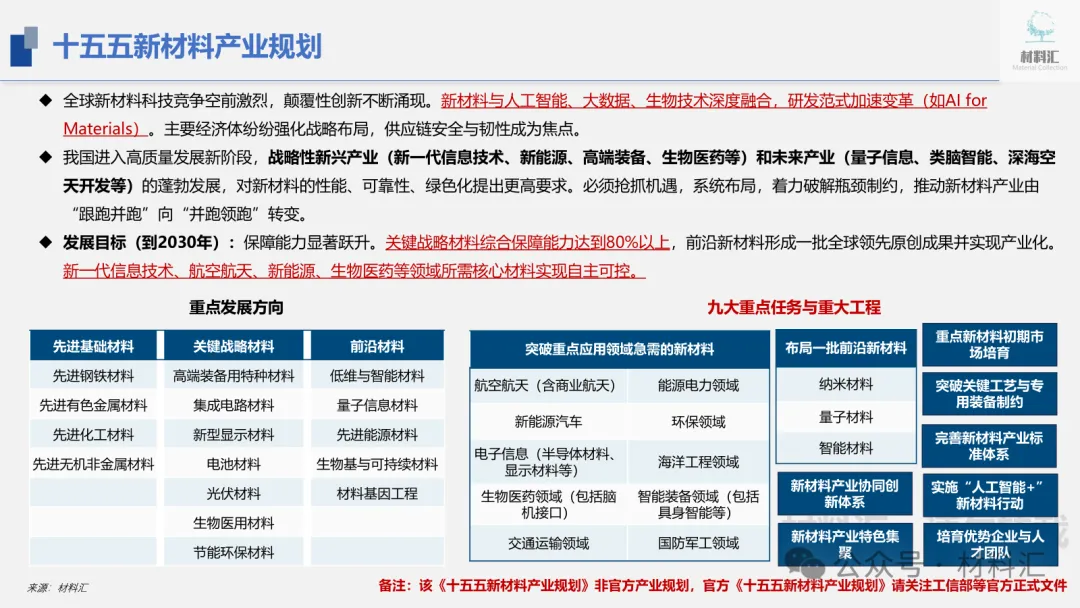

2、十五五新材料产业规划:从并跑到领跑的顶层布局

全球新材料科技竞争空前激烈,颠覆性创新不断涌现。新材料与人工智能、大数据、生物技术深度融合,研发范式加速变革;主要经济体纷纷强化战略布局,供应链安全与韧性成为全球竞争焦点。

我国进入高质量发展新阶段,新一代信息技术、新能源、高端装备、生物医药等战略性新兴产业,以及量子信息、类脑智能、深海空天开发等未来产业的蓬勃发展,对新材料的性能、可靠性、绿色化提出了更高要求。必须抢抓机遇,系统布局,着力破解瓶颈制约,推动新材料产业由“跟跑并跑”向“并跑领跑”转变。

核心发展目标(到2030年):关键战略材料综合保障能力达到80%以上,前沿新材料形成一批全球领先原创成果并实现产业化,新一代信息技术、航空航天、新能源、生物医药等领域所需核心材料实现自主可控。

九大重点任务与重大工程:

突破重点应用领域急需的新材料、布局一批前沿新材料、突破关键工艺与专用装备制约、完善新材料产业标准体系、重点新材料初期市场培育、实施“人工智能+”新材料行动、新材料产业协同创新体系、新材料产业特色集聚、培育优势企业与人才团队。

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

官方微信

《腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62316606

- 邮箱:fsfhzy666@163.com

- 腐蚀与防护网官方QQ群:140808415

“海洋金属”——钛合金在舰船的

腐蚀与“海上丝绸之路”