2018年碳纤维行业发展现状与趋势分析 将布局全产业链

2018-11-26 12:21:02

作者:本网整理 来源:前瞻产业研究院

分享至:

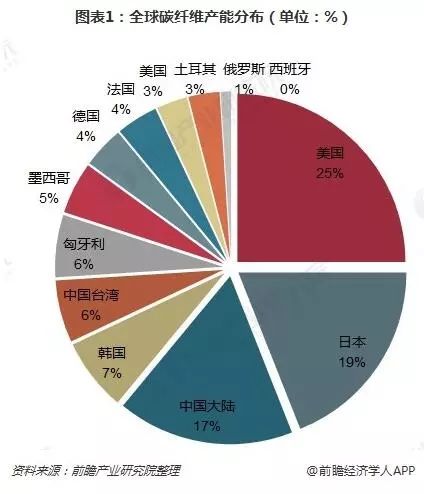

目前全球碳纤维制造的主导者是美国、日本和中国。随着中国在碳纤维领域投入的不断增大,中国碳纤维产量占世界份额也不断提高。前瞻产业研究院发布的《2018-2023年中国碳纤维行业深度调研与投资战略规划分析报告》显示,当前中国大陆碳纤维产能在全球占比达17%,中国台湾产能占全球的6%,二者之和超过日本。

中国市场碳纤维需求量取得了高增长。据统计,2016年国内市场需求量达到19563吨,对比2015年增长了2774吨(16.5%),其中,核心驱动因素是风电叶片用大丝束碳纤维的迅猛增长;测算2017年碳纤维需求量达到21911吨。

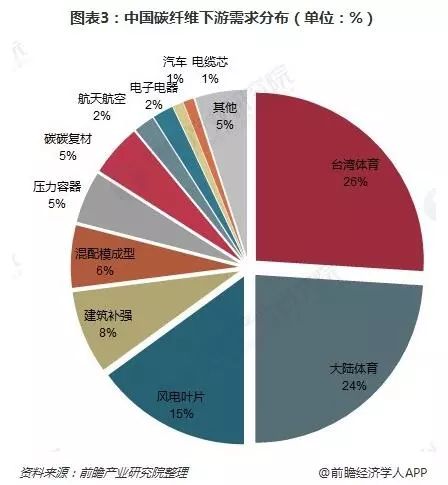

从下游需求来看,体育器材依然占据半壁江山。稳步发展是这个行业的特色,新的大增长的实现需要自动化复合材料工艺的创新。此外风电叶片占到总需求的15%,对比2015年有了数倍的增长。然而,这一增长主要源于VESTAS一家的需求;如果新的国际巨头或国内巨头启动这个需求,后续几年,可以期盼每年成倍数迅猛增长。从目前来看,中国碳纤维在航天航空和汽车领域应用较全球市场差距巨大,这也为未来发展提供了巨大的空间。未来几年,航天航空、汽车、风电叶片将成为中国碳纤维市场最大的增长点。

《中国制造2025》规划碳纤维技术路线,碳纤维将布局全产业链2015年5月,国务院正式发布《中国制造2025》,对我国制造业转型升级和跨越发展作了整体部署,明确了建设制造强国的战略任务和重点。选择10大优势和战略产业作为突破点,力争到2025年达到国际领先地位或国际先进水平。

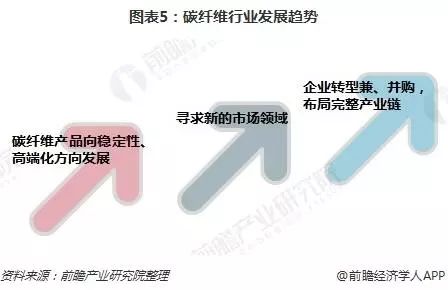

前瞻产业研究院指出,碳纤维行业将出现如下发展趋势。

碳纤维产品向稳定性、高端化方向发展。虽然国内碳纤维生产企业中设计产能千吨级以上的有3-4家,但缺乏核心技术团队,生产工艺的稳定性和过程控制的一致性较差,无法保证碳纤维产品质量和稳定性,生产成本很高。因此,实现产品的稳定化生产,提高设备利用率是必然趋势。据统计,目前国内碳纤维在航空航天、体育休闲和工业应用三大领域中,高端应用领域占比仅4%。需要潜心钻研,实现技术突破,形成体系化、系列化的碳纤维产业链发展模式,打破国外高端领域的垄断。

寻求新的市场领域。目前碳纤维高端应用领域由日本、美国等发达国家垄断。我国大多数碳纤维企业产品处于低端领域。而低端应用如体育休闲领域,行业巨头在价格制定和攻关科研方面易形成合力,压制国内碳纤维企业。因此,我国碳纤维行业急需寻求新的市场领域,获得突破发展。

企业转型兼、并购,布局完整产业链。碳纤维行业是技术和资金高度密集型行业,对内需要巨大投资,对外面临国际巨头的打压,所以不可避免要面临转型,通过兼并购整合资源以形成大规模的碳纤维生产企业,参与国际竞争。碳纤维产业链的相关产品中,从原丝到碳纤维到复合材料以及之后的复合材料应用设计,产品的增值幅度很大。通过布局体系化、系列化的全产业链,碳纤维企业可以压缩成本、增加盈利点,有能力面对国际巨头的竞争,扭转困局。

更多关于材料方面、材料腐蚀控制、材料科普等方面的国内外最新动态,我们网站会不断更新。希望大家一直关注中国腐蚀与防护网http://www.ecorr.org

责任编辑:韩鑫

《中国腐蚀与防护网电子期刊》征订启事

投稿联系:编辑部

电话:010-62313558-806

邮箱:fsfhzy666@163.com

中国腐蚀与防护网官方 QQ群:140808414

免责声明:本网站所转载的文字、图片与视频资料版权归原创作者所有,如果涉及侵权,请第一时间联系本网删除。

相关文章

官方微信

《中国腐蚀与防护网电子期刊》征订启事

- 投稿联系:编辑部

- 电话:010-62313558-806

- 邮箱:fsfhzy666@163.com

- 中国腐蚀与防护网官方QQ群:140808414

点击排行

PPT新闻

“海洋金属”——钛合金在舰船的

点击数:5768

腐蚀与“海上丝绸之路”

点击数:4763